La Revolución Financiera: Cómo Prestadero está Transformando las Startups en México

📑En este artículo

La Revolución Financiera en México está ganando impulso, y Prestadero se encuentra en la vanguardia de este cambio. Como una de las fintech más innovadoras del país, Prestadero está transformando el panorama de las startups al facilitar el acceso a financiamiento ágil y confiable. En un ecosistema donde la capitalización puede ser un desafío, esta plataforma está revolucionando la forma en que los emprendedores obtienen los recursos necesarios para impulsar sus proyectos. Con soluciones financieras adaptadas a las necesidades específicas de las startups, Prestadero no solo ofrece préstamos, sino también un enfoque estratégico que apoya el crecimiento sostenible y el éxito a largo plazo.

Prestadero: La Fintech que Revoluciona el Acceso al Crédito en Latinoamérica

Prestadero es una startup de fintech que se ha convertido en un referente en el mercado de los préstamos digitales en Latinoamérica. A través de su plataforma online, ofrece soluciones financieras rápidas y accesibles a una amplia gama de clientes, desde emprendedores hasta consumidores individuales. Con una misión clara de inclusión financiera, Prestadero utiliza tecnología de vanguardia para evaluar la solvencia crediticia y otorgar préstamos de manera eficiente y transparente.

Historia y Fundación de Prestadero

Prestadero fue fundada en 2014 en México por un equipo de emprendedores visionarios que identificaron una necesidad importante en el mercado: el acceso limitado a créditos rápidos y confiables. Desde sus inicios, la startup se ha centrado en utilizar la tecnología para mejorar y facilitar el proceso de solicitud y aprobación de préstamos. El éxito inicial en México llevó a Prestadero a expandirse a otros países de Latinoamérica, consolidándose como una de las fintech más innovadoras y exitosas de la región.

Servicios y Ofertas de Préstamos

Prestadero ofrece una variedad de servicios financieros diseñados para satisfacer diferentes necesidades. Entre sus principales productos se encuentran:

- Préstamos Personales: destinados a consumidores que necesitan financiamiento para gastos personales, desde ampliaciones de vivienda hasta planes de estudio.

- Préstamos para Negocios: específicamente diseñados para emprendedores y pequeñas empresas que necesitan capital para expandir su negocio.

- Préstamos de Nómina: para empleados de empresas que buscan un crédito más accesible y con condiciones favorables.

- Créditos Rápidos: para situaciones de emergencia, con una aprobación y desembolso ágil.

- Reestructuración de Deudas: para clientes que necesitan regularizar su situación financiera y mejorar sus condiciones de pago.

Tecnología y Proceso de Aprobación

La tecnología es el corazón de las operaciones de Prestadero. El proceso de aprobación de préstamos es completamente digital y se basa en un algoritmo sofisticado que evalúa múltiples factores para determinar la solvencia crediticia del cliente. Este sistema permite a Prestadero tomar decisiones de manera rápida y precisa, lo que reduce significativamente el tiempo de espera para los usuarios. Además, la plataforma es intuitiva y fácil de usar, lo que facilita la experiencia del cliente desde el inicio hasta la finalización del proceso.

Seguridad y Confidencialidad

La seguridad y la confidencialidad son prioridades absolutas para Prestadero. La plataforma emplea los estándares más altos de cifrado de datos para proteger la información de los clientes. Además, Prestadero cumple con todas las regulaciones financieras y de protección de datos aplicables en cada país donde opera. La compañía también realiza auditorías regulares para asegurar que sus sistemas y procesos estén siempre al día y cumpliendo con los estándares más estrictos.

Impacto Social y Futuro de Prestadero

El impacto social de Prestadero es significativo. Al ofrecer créditos accesibles y transparentes, la startup contribuye a la inclusión financiera en Latinoamérica, un mercado donde millones de personas y empresas no tienen acceso a servicios financieros tradicionales. La misión de Prestadero es seguir expandiendo su alcance y mejorar la vida de más personas a través de soluciones financieras innovadoras. Mirando al futuro, la compañía planea seguir desarrollando nuevas herramientas tecnológicas y expandirse a nuevos mercados para continuar siendo un líder en la industria fintech.

| Servicio | Descripción | Ventajas |

|---|---|---|

| Préstamos Personales | Financiamiento para gastos personales | Rápido, fácil y flexible |

| Préstamos para Negocios | Capital para emprendedores y pequeñas empresas | Condiciones favorables y soporte |

| Préstamos de Nómina | Creditos para empleados con condiciones especiales | Aprobación rápida y segura |

| Créditos Rápidos | Financiamiento para situaciones de emergencia | Desembolso inmediato |

| Reestructuración de Deudas | Ayuda para regularizar deudas y mejorar condiciones de pago | Plan personalizado y soporte integral |

¿Qué tan confiable es prestadero?

La confiabilidad de Prestadero es un tema que merece ser analizado detenidamente, ya que es una plataforma de préstamos peer-to-peer en línea que ha ganado popularidad en los últimos años. Prestadero se destaca por conectar a prestamistas y prestatarios directamente, eliminando a las entidades bancarias tradicionales. Esta característica puede ofrecer ventajas en términos de tasas de interés competitivas y procesos más ágiles. Sin embargo, la confiabilidad de la plataforma depende de varios factores, incluyendo la seguridad de los datos, la transparencia de sus operaciones y la efectividad de su sistema de recuperación de préstamos. A continuación, se abordan aspectos clave que influyen en la confiabilidad de Prestadero.

1. Seguridad de los datos

La seguridad de los datos es un aspecto crucial para cualquier plataforma financiera en línea. Prestadero implementa medidas de seguridad robustas para proteger la información sensible de sus usuarios. Estas incluyen el uso de encriptación de datos, firewalls y sistemas de autenticación múltiple. Además, la plataforma está regulada por las autoridades financieras mexicanas, lo que añade un nivel adicional de protección.

- Certificaciones de seguridad: Prestadero ha obtenido certificaciones que respaldan sus medidas de seguridad.

- Protección contra fraudes: La plataforma utiliza sistemas avanzados para detectar y prevenir actividades sospechosas.

- Transparencia en la gestión de datos: Prestadero es claro en sus políticas de privacidad y en cómo se manejan los datos de los usuarios.

2. Transparencia en las operaciones

La transparencia es fundamental para generar confianza en una plataforma de préstamos. Prestadero se esfuerza por ser claro en sus términos y condiciones, tasas de interés y procesos de solicitud. Los usuarios pueden acceder fácilmente a toda la información necesaria antes de tomar una decisión. Además, la plataforma proporciona un seguimiento detallado de los préstamos, incluyendo pagos y cuotas pendientes.

- Información clara y accesible: Los términos y condiciones están bien explicados y fácilmente accesibles.

- Proceso de solicitud transparente: Cada paso del proceso de solicitud está claramente detallado.

- Seguimiento y actualizaciones: Los usuarios reciben notificaciones y actualizaciones frecuentes sobre el estado de sus préstamos.

3. Sistema de recuperación de préstamos

Un sistema de recuperación eficaz es crucial para garantizar que los prestatarios cumplan con sus obligaciones. Prestadero cuenta con un equipo dedicado a la gestión de cartera y la recuperación de préstamos. Este equipo utiliza herramientas y estrategias avanzadas para incentivar el pago oportuno y, en caso de incumplimiento, para iniciar acciones legales.

- Comunicación proactiva: El equipo se comunica activamente con los prestatarios para resolver problemas de pago.

- Incentivos para el pago oportuno: Se ofrecen incentivos como descuentos en intereses para fomentar el pago puntual.

- Acciones legales cuando sea necesario: Prestadero no duda en tomar acciones legales en caso de incumplimientos prolongados.

4. Regulación y cumplimiento legal

La regulación y el cumplimiento legal son aspectos que contribuyen significativamente a la confiabilidad de Prestadero. La plataforma está registrada y regulada por la Comisión Nacional Bancaria y de Valores (CNBV) en México, lo que asegura que cumple con las normativas financieras establecidas. Esta regulación proporciona una capa de protección para los usuarios, garantizando que Prestadero opere de manera ética y transparente.

- Cumplimiento de normativas financieras: Prestadero se asegura de cumplir con todas las leyes y reglamentos aplicables.

- Supervisión continua: La CNBV realiza auditorías y revisiones periódicas para asegurar el cumplimiento.

- Protección del consumidor: La regulación incluye medidas para proteger a los usuarios de prácticas abusivas.

5. Experiencia y opiniones de usuarios

Las experiencias y opiniones de otros usuarios pueden proporcionar una perspectiva valiosa sobre la confiabilidad de Prestadero. A través de foros en línea, reseñas y testimonios, los usuarios comparten sus experiencias, tanto positivas como negativas. En general, la mayoría de los comentarios son positivos, destacando la facilidad de uso, las tasas de interés competitivas y el buen servicio al cliente. Sin embargo, también existen algunas críticas, principalmente relacionadas con la rigidez en los requisitos de aprobación.

- Reseñas en línea positivas: Muchos usuarios elogian la plataforma por su transparencia y eficiencia.

- Críticas constructivas: Algunos usuarios han señalado áreas de mejora, como la comunicación en casos de rechazo de préstamos.

- Comunidad activa: Existe una comunidad de usuarios activos que comparten consejos y experiencias, lo que contribuye a la confianza en la plataforma.

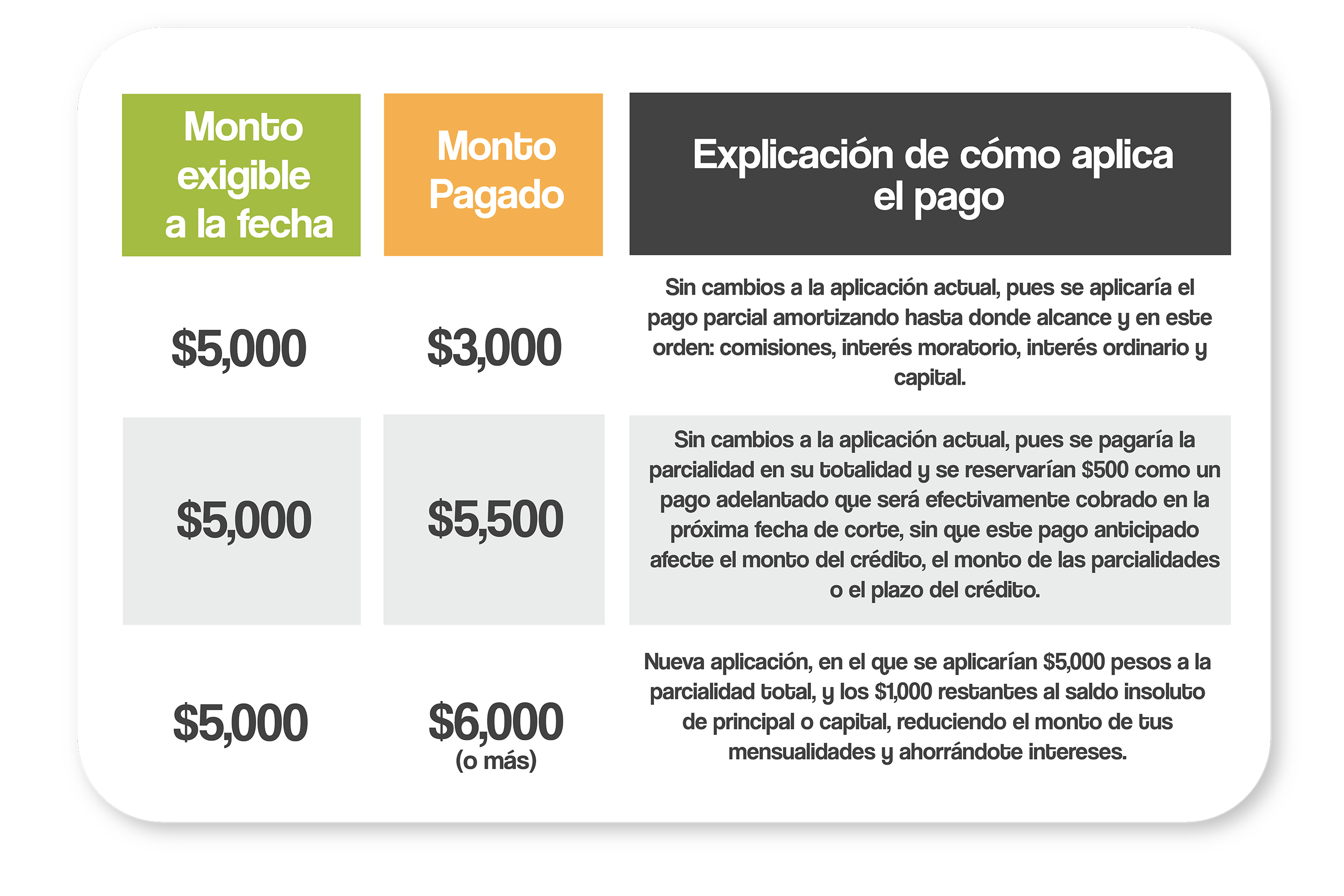

¿Qué pasa si no pago prestadero?

Si no pagas un préstamo, las consecuencias pueden ser diversas y significativas, dependiendo de la entidad financiera y los términos del contrato. En primer lugar, podrías incurrir en morosidad, lo que implica pagos de intereses moratorios que generalmente son más elevados que los intereses ordinarios. Además, tu historial crediticio puede verse severamente afectado, dificultando cualquier futuro intento de obtener préstamos o tarjetas de crédito. Si la situación persiste, la entidad financiera podría recurrir a acciones legales para recuperar el dinero, lo que podría resultar en la embargo de tus bienes o incluso en un proceso de ejecución hipotecaria si el préstamo está garantizado con alguna propiedad.

¿Qué son los intereses moratorios?

Los intereses moratorios son un tipo de interés que se cobra cuando no se pagan las cuotas de un préstamo en la fecha acordada. Estos intereses están diseñados para compensar a la entidad financiera por el riesgo y el inconveniente de no recibir el pago a tiempo. El porcentaje de los intereses moratorios suele ser mayor que el interés ordinario y está regulado por la ley. Las entidades financieras pueden aplicar estos intereses de manera diaria, mensual o anual, lo que incrementa rápidamente la deuda total.

- Intereses moratorios son un costo adicional por no pagar a tiempo.

- El porcentaje de estos intereses es generalmente más alto que el interés ordinario.

- Están regulados por la ley para proteger al consumidor.

¿Cómo afecta el no pago a mi historial crediticio?

El no pagar un préstamo puede tener un impacto significativo en tu historial crediticio. Cuando incumples tus obligaciones de pago, la entidad financiera informa esta situación a las agencias de crédito, como Buro de Crédito o Experian. Esto resulta en la baja calificación de tu puntaje crediticio, lo que dificulta obtener nuevos préstamos o tarjetas de crédito en el futuro. Un mal historial crediticio puede durar varios años y afectar la percepción que tienen de ti los prestamistas potenciales, aumentando las tasas de interés o negando tu solicitud de crédito.

- El historial crediticio se ve afectado negativamente por el no pago.

- Las agencias de crédito registran los incumplimientos de pago.

- Un mal historial crediticio puede durar varios años y perjudicar futuras solicitudes de crédito.

¿Qué acciones legales puede tomar la entidad financiera?

Si no pagas tu préstamo, la entidad financiera puede tomar diversas acciones legales para recuperar el dinero que te prestó. Estas acciones pueden incluir la solicitud de un embargo judicial sobre tus bienes, la interposición de una demanda civil para reclamar la deuda, o la ejecución hipotecaria si el préstamo está garantizado con una propiedad. En algunos casos, la entidad puede contratar a una agencia de cobranzas para que te presione para recuperar el pago. Estas acciones pueden llevar a una situación financiera compleja y a un stress significativo.

- La entidad financiera puede solicitar un embargo judicial sobre tus bienes.

- Puede interponer una demanda civil para reclamar la deuda.

- Si el préstamo está garantizado, puede proceder a la ejecución hipotecaria.

¿Qué opciones tengo si no puedo pagar mi préstamo?

Si te encuentras en una situación en la que no puedes pagar tu préstamo, es importante actuar rápidamente para evitar mayores consecuencias. Algunas opciones que puedes considerar son renegociar el préstamo con la entidad financiera, solicitar un periodo de gracia, refinanciar la deuda a través de otra entidad, o vender bienes no esenciales para cubrir la deuda. También puedes buscar asistencia legal o asesoramiento financiero para tomar decisiones informadas y proteger tus intereses.

- Renegociar el préstamo con la entidad financiera.

- Solicitar un periodo de gracia para reestructurar tus pagos.

- Refinanciar la deuda a través de otra entidad.

¿Cómo puedo prevenir el no pago de un préstamo?

Para evitar el incumplimiento de pago, es crucial planear adecuadamente la toma del préstamo. Antes de solicitar un préstamo, asegúrate de que tienes los recursos financieros necesarios para cumplir con los pagos. Además, es recomendable establecer un presupuesto detallado que incluya todas tus obligaciones financieras. También puedes considerar tener un fondo de emergencia para cubrir situaciones imprevistas. Mantén un diálogo abierto con la entidad financiera si anticipas dificultades de pago, ya que muchas veces pueden ofrecer soluciones temporales.

- Planear adecuadamente la toma del préstamo.

- Establecer un presupuesto detallado que incluya todas tus obligaciones financieras.

- Mantener un fondo de emergencia para situaciones imprevistas.

¿Qué plataformas son seguras para pedir préstamos?

Al pedir un préstamo, es fundamental asegurarse de que la plataforma elegida sea segura y confiable. Aquí se presentan algunas plataformas que han demostrado ser seguras para obtener préstamos:

Verificación de Seguridad y Regulación

Antes de optar por una plataforma, es crucial verificar que esté regulada y autorizada por las autoridades financieras correspondientes. Esto puede incluir la revisión de su registro en entidades como la Superintendencia de Banca, Seguros y AFP (SBS) en Perú, la Comisión Nacional Bancaria y de Valores (CNBV) en México, o la Comisión Nacional del Mercado de Valores (CNMV) en España.

Plataformas Bancarias Tradicionales

Las plataformas de bancos tradicionales suelen ser las más seguras y reguladas. Estos bancos ofrecen una gama de productos de préstamo, desde créditos personales hasta hipotecarios y empresariales, con tasas de interés y plazos claramente definidos. Algunos ejemplos incluyen:

- Banco Santander: Ofrece préstamos personales y hipotecarios con tasas competitivas.

- Banco BBVA: Proporciona una variedad de préstamos, incluyendo préstamos para estudios y automóviles.

- Banco de Chile: Ofrece préstamos para pequeñas y medianas empresas con condiciones favorables.

Plataformas de Crédito Alternativo

Las plataformas de crédito alternativo, también conocidas como fintechs, han ganado popularidad por su facilidad de uso y aprobación rápida. Asegúrate de que estas plataformas estén reguladas y tengan buenas reseñas de clientes. Algunos ejemplos incluyen:

- Kueski: Es una fintech mexicana que ofrece préstamos personales a corto plazo con procesos de aprobación eficientes.

Credimi: Plataforma italiana que proporciona préstamos a microempresas y autónomos con condiciones flexibles. - Kabbage: Ofrece préstamos a pequeñas empresas en Estados Unidos y ahora también en Reino Unido.

Comparadores de Préstamos

Los comparadores de préstamos pueden ser herramientas útiles para encontrar la opción más adecuada. Estas plataformas no otorgan préstamos directamente, sino que te conectan con diferentes prestamistas. Algunas opciones confiables incluyen:

- Rastreator: Compara ofertas de préstamos de diversos bancos y fintechs para encontrar la mejor tasa y condiciones.

- Matchbanker: Proporciona una lista detallada de préstamos disponibles en el mercado, incluyendo tasas y plazos.

- El Comparador: Ofrece comparativas de préstamos personales, hipotecarios y otros productos financieros.

Plataformas de Préstamos P2P

Las plataformas de préstamos peer-to-peer (P2P) conectan a prestatarios con inversores individuales. Estas plataformas pueden ofrecer tasas más bajas que las tradicionales, pero es importante revisar meticulosamente los términos y condiciones. Algunos ejemplos incluyen:

- Prosper: Una de las plataformas P2P más grandes en Estados Unidos, que ofrece préstamos personales con tasas competitivas.

- Zopa: Plataforma británica que conecta a prestatarios con inversores, ofreciendo préstamos personales y de coche.

- Funding Circle: Especializada en préstamos a pequeñas empresas, conectando entre inversores y empresarios.

Plataformas de Crédito Express

Las plataformas de crédito express son ideales para situaciones de emergencia o necesidades inmediatas. Estas plataformas ofrecen aprobaciones rápidas, pero es importante estar atento a las tasas de interés y costos adicionales. Algunos ejemplos incluyen:

- FinWise: Ofrece préstamos rápidos con procesos de solicitud sencillos y aprobación inmediata.

- Quick Cash: Proporciona préstamos a corto plazo con condiciones claras y transparentes.

- Mr. Crédito: Una plataforma que se especializa en préstamos rápidos y fáciles de obtener.

¿Qué financiera presta dinero sin checar el buró?

Existen varias financieras en el mercado que ofrecen préstamos sin la necesidad de consultar el buró de crédito. Estas entidades suelen evaluar la solvencia y capacidad de pago del solicitante a través de otros medios, como ingresos comprobables, referencias laborales y personales, y en algunos casos, la entrega de garantías. A continuación, se detallan cinco financiera que pueden ser consideradas si buscas un préstamo sin checar el buró:

Préstamos rápidos en línea

Las financieras online son una opción popular para obtener préstamos sin necesidad de una revisión en el buró de crédito. Estas entidades suelen contar con procesos de aprobación más rápidos y flexibles. Algunas de las más conocidas incluyen:

- PrestaCash: Ofrece préstamos personales y de nómina sin revisar el buró.

- Kueski: Presta hasta 5,000 pesos para emergencias y gastos personales, sin necesidad de checar el buró.

- CrediLife: Proporciona préstamos rápidos y pequeños, en algunos casos, sin consulta al buró.

Financieras de capital privado

Las financieras de capital privado son otra alternativa para obtener préstamo sin que se consulte el buró de crédito. Estas empresas suelen tener criterios de aprobación más flexibles, aunque pueden presentar tasas de interés más altas. Ejemplos incluyen:

- Lendticket: Ofrece préstamos a plazos y tarjetas de crédito, sin necesidad de consultar el buró.

- SmileAndGo: Presta dinero en efectivo para pequeñas cantidades, evaluando la capacidad de pago a través de otras métricas.

- Zealion: Proporciona préstamos personales y de nómina, valorando la situación económica del solicitante de manera integral.

Cooperativas de crédito

Las cooperativas de crédito o sociedades de ahorro y crédito también pueden ser una opción para obtener préstamos sin consultar el buró de crédito. Estas entidades suelen tener un enfoque más comunitario y evalúan la confiabilidad del solicitante a través de su participación en la cooperativa. Algunas opciones son:

- Multiva: Ofrece préstamos a sus asociados sin necesidad de consultar el buró.

- Unimoney: Brinda préstamos a corto plazo para socios, considerando su historial dentro de la cooperativa.

- Sociedad Cooperativa San José: Presta a sus miembros sin la obligación de consultar el buró de crédito.

Préstamos basados en garantías

Las financieras que aceptan garantías pueden ser una opción si necesitas un préstamo sin que se revise tu buró de crédito. Al ofrecer un bien como garantía, estas entidades tienen mayor seguridad y pueden aprobar el préstamo con mayor facilidad. Algunas entidades son:

- Backd: Ofrece préstamos a cambio de la entrega de un vehículo como garantía, sin consultar el buró.

- PrestaTuAuto: Proporciona préstamos con el coche como garantía, sin necesidad de revisar el buró de crédito.

- Credijusto: Ofrece préstamos basados en garantías inmobiliarias, sin la obligación de consultar el buró.

Financiamiento de nómina anticipada

Las financieras de nómina anticipada son una opción viable para obtener dinero sin que se consulte el buró de crédito. Estas entidades avanzan parte de tu pago antes de que lo recibas, lo que reduce el riesgo para ellas. Algunas opciones incluyen:

- Núcleo Financiero: Ofrece préstamos de nómina anticipada sin necesidad de consultar el buró.

- Infonavit: Proporciona préstamos basados en la nómina, valorando la estabilidad laboral del solicitante.

- Fonacot: Brinda préstamos de nómina anticipada, considerando el historial laboral del trabajador.

Preguntas Frecuentes de Nuestra Comunidad

¿Qué es Prestadero y cómo funciona?

Prestadero es una plataforma de financiamiento peer-to-peer (P2P) que conecta a personas que necesitan un préstamo con inversores interesados en obtener rendimientos atractivos. El proceso es sencillo: los solicitantes de préstamos publican sus solicitudes en la plataforma, proporcionando detalles sobre la cantidad de dinero que necesitan, el plazo de devolución y su historial crediticio. Por su parte, los inversores revisan estas solicitudes y eligen en qué préstamos quieren invertir, basándose en su nivel de riesgo y rendimiento potencial. Prestadero se encarga de facilitar toda la transacción, incluyendo la revisión de perfiles, el desembolso de fondos y el seguimiento de los pagos.

¿Quiénes pueden solicitar un préstamo en Prestadero?

Cualquier persona mayor de 18 años con una identificación válida y un ingreso regular puede solicitar un préstamo en Prestadero. Los solicitantes pueden ser emprendedores, profesionales independientes, estudiantes, o cualquier individuo que necesite financiamiento para proyectos personales o empresariales. Es importante que los solicitantes tengan un buen historial crediticio o puedan proporcionar garantías sólidas, ya que esto aumenta sus posibilidades de ser aprobados y obtener mejores condiciones de préstamo. Prestadero realiza una evaluación rigurosa de cada solicitud para garantizar que los inversores inviertan en préstamos seguros y rentables.

¿Cómo puedo invertir en préstamos a través de Prestadero?

Para invertir en préstamos a través de Prestadero, primero debes registrarte en la plataforma y completar un perfil de inversor. Luego, puedes revisar las solicitudes de préstamos disponibles, que incluyen detalles sobre el monto solicitado, el plazo de devolución y el historial crediticio del solicitante. Una vez que hayas seleccionado los préstamos en los que deseas invertir, puedes realizar un depósito en tu cuenta de inversor y asignar los fondos a las solicitudes elegidas. Prestadero se encarga de administrar los pagos y distribuir los rendimientos a los inversores según el desempeño de los préstamos. Es una forma eficiente y segura de diversificar tu cartera de inversiones y obtener rendimientos atractivos.

¿Cuál es el proceso de devolución de préstamos en Prestadero?

El proceso de devolución de préstamos en Prestadero es transparente y facilidad para los prestatarios. Una vez que el préstamo es aprobado y desembolsado, el prestatario debe hacer los pagos mensuales acordados, que incluyen tanto el capital como los intereses. Estos pagos se gestionan a través de la plataforma de Prestadero, que se asegura de que los fondos sean distribuidos de manera oportuna a los inversores. En caso de retrasos o dificultades de pago, Prestadero ofrece un servicio de asistencia al cliente para ayudar a los prestatarios a encontrar soluciones y mantener el flujo de pagos. Además, la plataforma tiene mecanismos de recuperación para minimizar las pérdidas en caso de incumplimiento.

Sobre el autor

Deja una respuesta